Divulgación: No tengo cargos en las existencias mencionadas, y no planea iniciar cualquier posición dentro de las próximas 72 horas

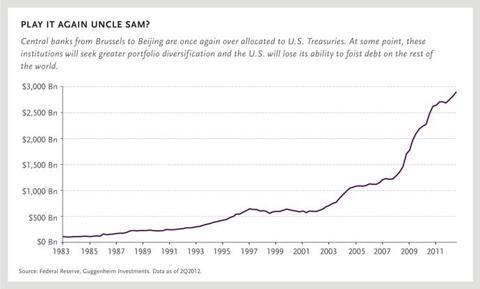

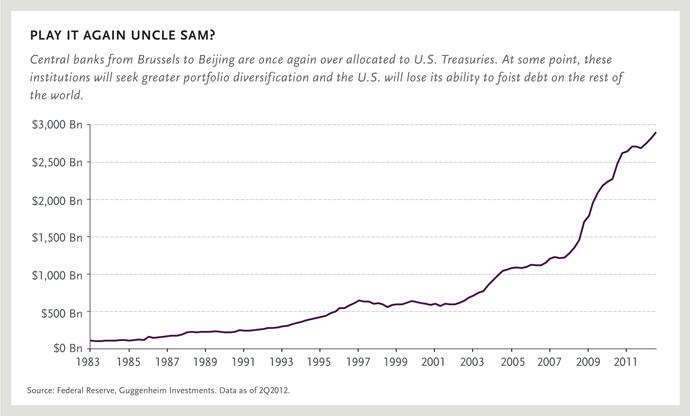

El dólar convertible en oro EE.UU. se convirtió en la moneda de reserva mundial bajo el sistema monetario de Bretton Woods, que duró desde 1944 hasta 1971. Este acuerdo terminó porque los bancos centrales extranjeros acumulado reservas grandes e insostenibles de bonos del Tesoro de Estados Unidos, amenazando la estabilidad de precios y el poder adquisitivo del dólar. Hoy en día, los bancos centrales están acumulando reservas, una vez más masivas del Tesoro en un intento por controlar sus valores de moneda y ventajas de ganancia en los mercados de exportación. Hemos, efectivamente, volvió a Bretton Woods. El problema es que la disposición es tan insostenible como lo fue durante la mitad del siglo pasado.

Bretton Woods es un centro turístico en las montañas de New Hampshire que se hizo famoso por una serie de reuniones de líderes mundiales y economistas de 1944. Nueve meses antes de la última V-2 de Hitler cohetes golpeó Gran Bretaña, 730 delegados de las 44 naciones aliadas se congregaron en Bretton Woods para crear un nuevo orden mundial, que incluye un sistema monetario que podría resolver las consecuencias purulentas económicas de la Primera Guerra Mundial y los Gran Depresión.

En el marco del acuerdo de Bretton Woods, las monedas del mundo sería vinculado al dólar de EE.UU. y los bancos centrales sería capaz de cambiar dólares por oro a un precio fijo de 35 dólares por onza. Fue este acuerdo que estableció firmemente el dólar de EE.UU. como moneda de reserva global. El sistema funcionó relativamente bien durante casi tres décadas (1944-1971). Durante ese tiempo, miembro de Bretton Woods afirma alcanzado niveles crecientes de comercio, cooperación económica, e inicialmente, un período de relativa estabilidad de precios.

El problema del sistema es que los bancos centrales han vinculado sus monedas en niveles bajos para apoyar las exportaciones a los EE.UU. Esto llevó a la acumulación de reservas en dólares masivos en manos de los bancos centrales extranjeros. Este dinero se utiliza para comprar bonos del Tesoro que devengan intereses estadounidenses. El desequilibrio estructural, que se tradujo en crecientes reservas en dólares, creado problemas que en última instancia, poner en peligro la existencia misma de Bretton Woods.

Hoy en día, los bancos centrales son una vez más la gestión de los valores de cambio de sus monedas en relación al dólar para asegurar la competitividad de exportación. Así como aumentó la presión como consecuencia de la acumulación de grandes reservas del Tesoro por parte de bancos centrales extranjeros menores de Bretton Woods, hoy y siempre en expansión en dólares de las reservas centrales balances de los bancos de todo el mundo amenazan la estabilidad de precios y la hegemonía mundial aún dólar. A pesar de la inversión de este patrón insostenible no es inminente, las últimas consecuencias podrían ser aún más severo que el precedente establecido hace 41 años.

Mediante la comprensión de la desaparición del sistema de Bretton Woods, logramos una mejor idea de cómo hoy arreglo monetario global puede resultar en un período de relativa estabilidad de precios en el corto plazo, seguido de una rápida depreciación del poder adquisitivo de las monedas en una escala global. Una perspectiva histórica ofrece un marco para comprender mejor el actual sistema monetario y el impacto que estas políticas tienen en las carteras de inversión.

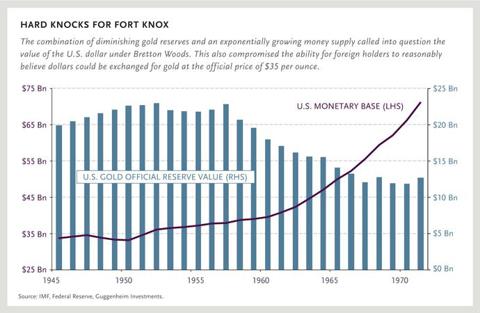

La edad de oro de Bretton Woods

Al comienzo de Bretton Woods, el valor de las reservas de oro en relación con la base monetaria, conocida como el índice de cobertura de oro de los Estados Unidos, fue de aproximadamente 75%. Esto ayudó a apoyar al dólar como moneda de reserva global estable. En 1971, la emisión de nuevos dólares y los reembolsos de dólar por oro habían reducido relación al dólar de EE.UU. el oro cobertura al 18%.

(Haga clic para agrandar)

La opinión de consenso durante los primeros años de Bretton Woods fue que el dólar era tan bueno como el oro. Oro no tiene rentabilidad para los bancos centrales mantuvieron los bonos del Tesoro que devengan intereses en el supuesto de que siempre se puede convertir al oro en un momento posterior. En la década de 1960, hubo un reconocimiento generalizado de que los EE.UU. nunca podría cumplir su compromiso de redimir a todos los dólares en circulación por el oro.

A pesar de este hecho inquietante, los bancos centrales no poner en evidencia la Fed mediante la venta de sus reservas en dólares. Se habían convertido en rehenes del sistema. A finales de la década, el problema se ha intensificado hasta el punto de que si un banco central trató de convertir sus dólares en oro, su moneda nacional rápidamente se aprecian por encima de los niveles que se situaban bajo Bretton Woods.Esto daría lugar a graves desaceleraciones económicas de cualquier país que desafió a los EE.UU.

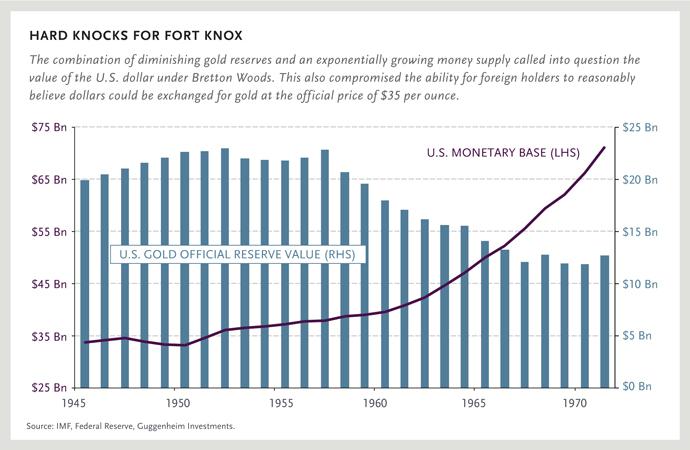

A lo largo de la década de 1960, los bancos centrales extranjeros implícitamente la inflación importada como resultado de mantener el valor de cambio de sus monedas a los tipos artificialmente bajos fijados en 1944. El dólar sobrevaluado llevó a los déficits comerciales frente a un superávit comercial importante para los Estados Unidos. Debido a la subvaluación de las monedas no estadounidenses, Bretton Woods, los Estados miembros se vieron obligados a ampliar sus ofertas de dinero a tasas que comprometían la estabilidad de precios. Como exportadores extranjeros convertidos de dólares a sus monedas locales, las reservas en dólares en balances de los bancos centrales continuaron creciendo.

Este excedente de dólares en poder de los bancos centrales, y posteriormente invertido en títulos del Tesoro, el costo reducido de los Estados Unidos de endeudamiento y permitió al país a consumir más allá de sus medios. Valéry Giscard d'Estaing, entonces ministro de Finanzas de Francia se refirió a la situación de "privilegio exorbitante de América", pero sólo tenía razón a medias. Como economista de Yale Robert Triffin observó en 1959, al asumir la responsabilidad de proveer dinero para el resto del mundo, los EE.UU. perdió una cantidad significativa de control sobre su política monetaria interna.

El fin de los años dorados

Cuando Triffin presentó su teoría al mundo, él predijo con exactitud el colapso de Bretton Woods y el fin de una era de los excedentes comerciales de Estados Unidos. Triffin dijo al Congreso que, en algún momento, los bancos centrales extranjeros que se saturan con valores del Tesoro y tratar de cambiarlos por oro. Sin embargo, dado que esto apreciar sus monedas y el crecimiento lento, es difícil imaginar un conjunto de circunstancias que llevarían los bancos centrales extranjeros a dejar de acumular más dólares.

A mediados de la década de 1960, los EE.UU. fue la escalada de la guerra en el sudeste de Asia, mientras que ampliar los programas de asistencia social bajo la Gran Sociedad de Lyndon Johnson. Como los EE.UU. siguió una política de ambos "armas y mantequilla", cuestionó a sus socios comerciales la voluntad del país para restaurar el equilibrio fiscal. Con el tiempo, el superávit comercial de EE.UU. se deterioró como Estados Unidos importó más de lo que exportó. Además, el aumento del déficit comercial en los EE.UU. se aceleró la acumulación de reservas en dólares en todo el mundo. Como consecuencia del crecimiento masivo de las reservas, las naciones de Bretton Woods registró un alza de la inflación doméstica en un promedio de 5,2% durante la década de 1960, relativo a la inflación de EE.UU., que fue del 2,9%.

Países europeos empezaron a considerar que el precio de los insumos denominados en dólares como el petróleo caería dramáticamente si sus monedas se revalorizaron al alza. Al abandonar Bretton Woods, que podría reducir su inflación interna por reafirmar el control sobre su oferta monetaria interna. Sin embargo, la posibilidad de una salida de Bretton Woods no se había contemplado en el original 1944 plan.

(Haga clic para agrandar)

¿Cómo salir de los estados miembros de Bretton Woods? La respuesta se puede encontrar en la predicción de Trffin. Obligado a cambiar dólares por oro, los EE.UU. tendrían que admitir que ya no podía mantener su promesa de cambiar oro por US $ 35 por onza. Entre establecimiento de Bretton Woods en 1944 y su muerte en agosto de 1971, los EE.UU. exportó casi la mitad de sus reservas de oro. En los 12 meses previos a la final de Bretton Woods, la Fed perdido casi el 15% de sus reservas totales de oro, una tasa a la que los EE.UU. se han agotado todas sus reservas en poco tiempo. Esto llevó al entonces presidente Richard Nixon para terminar abruptamente la convertibilidad oro del dólar por "cerrar la ventana del oro".

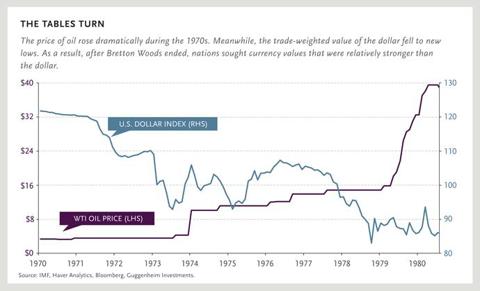

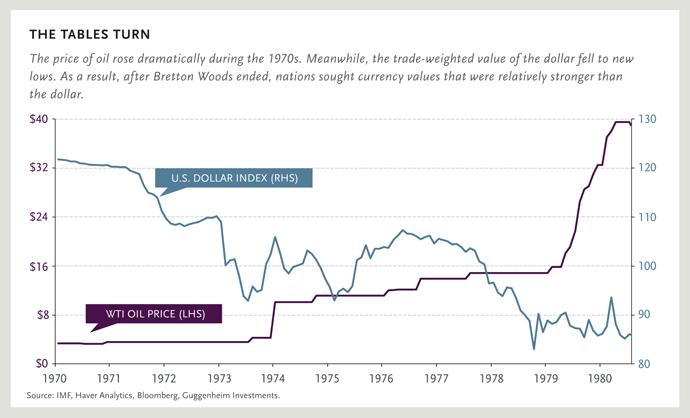

Mientras que los socios de los Estados Unidos bursátiles inmediatamente cosechado los beneficios de la reducción de la inflación y las importaciones más baratas, el fin de la convertibilidad oro del dólar pondría en marcha una década de crecimiento mediocre y alta inflación. A principios de 1970, los miembros de la Organización de Países Exportadores de Petróleo (OPEP), vio el poder adquisitivo de sus ingresos del petróleo en dólares rápidamente erosionar. Se aprovechó la oportunidad para subir los precios. Entre 1973 y 1980, los precios del petróleo se elevaría en más de un 1.000%. Como resultado, durante la década de 1970, los países que habían adoptado monedas relativamente más débiles bajo Bretton Woods comenzó a buscar relativamente fuertes valores de cambio para limitar sus costos de energía. La consiguiente caída de la demanda para el dólar llevó a una drástica reducción de su poder adquisitivo.

(Haga clic para agrandar)

Bretton Woods II: The Sequel

El éxito temprano de Bretton Woods, que se basaba en monedas débiles para promover con éxito las exportaciones parece sorprendentemente similar a las políticas que están siendo practicadas por los bancos centrales de todo el mundo hoy en día. Algunos se han referido a las políticas actuales en los mercados de divisas como Bretton Woods II.Aunque no es oficialmente reconocido, los bancos centrales están una vez más tácitamente vinculación de sus monedas frente al dólar. Como los EE.UU. está ampliando su base monetaria a través de la flexibilización cuantitativa (QE), otros países tienen pocas opciones más que unirse a esta carrera hacia el fondo. Esta situación es insostenible hoy en día como lo fue en la década de 1960. (Para un análisis más en profundidad de la discusión, leer uno de mis comentarios anteriores, EL RETORNO DE empobrecer al vecino .)

Una vez que el crecimiento mundial comienza a acelerarse y el aumento de utilización de la capacidad, obstáculos económicos hará que el precio de los insumos, como la energía, aumentando. Luego habrá otro punto de inflexión en que los países se dan cuenta de que al permitir que sus monedas se aprecien o de los precios de importación impulsará la productividad y el crecimiento interno. Esto sucederá cuando se hace evidente que los ahorros resultantes de los precios de entrada más bajas supera las pérdidas de exportación asociados a una moneda más fuerte.Aunque el tiempo de este evento es difícil de predecir, la probable presencia causará Bretton Woods II al colapso.

(Haga clic para agrandar)

(Haga clic para agrandar)

Implicaciones de inversión: una luz verde para el oro

El oro era un componente importante del sistema de Bretton Woods.Como un ancla monetaria, proporcionó estabilidad del dólar como moneda de reserva global. Con la desaparición de la convertibilidad del oro en Bretton Woods, la estabilidad de precios global comenzó a desmoronarse.Después de ser depegged de su precio oficial de $ 35 por onza en 1971, el oro subió en más del 2.000% en los próximos 10 años. Los inversores migran al oro cuando las monedas ya no funcionan como buenas tiendas de valor.

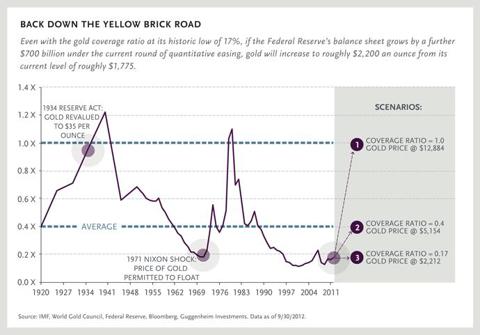

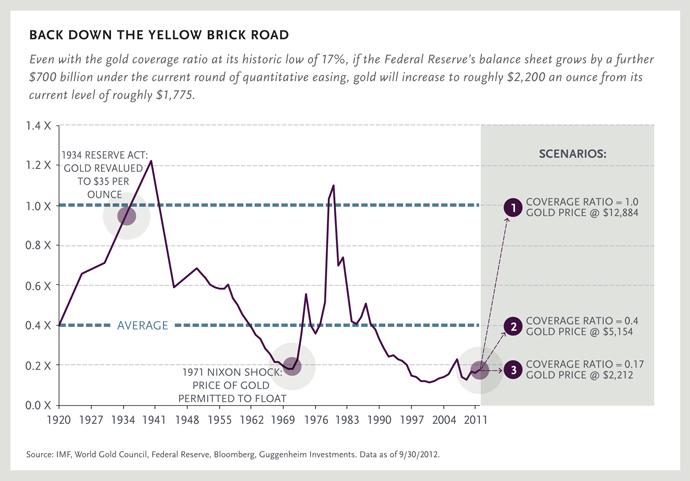

El oro EE.UU. tasa de cobertura, que mide la cantidad de oro en depósito en la Reserva Federal en contra de la oferta monetaria total, actualmente se encuentra en un mínimo histórico del 17%. Esta proporción tiende a moverse y cae dramáticamente durante los periodos de desinflación o estabilidad de los precios relativos. El promedio histórico para el coeficiente de cobertura de oro es de aproximadamente 40%, lo que significa que el precio actual del oro tendría a más del doble, hasta llegar a la media. El ratio de cobertura de oro ha aumentado por encima del 100% en dos ocasiones durante el siglo XX. Si esto fuera a suceder hoy en día, el valor de la onza de oro podría superar los $ 12.000.

(Haga clic para agrandar)

La posibilidad de una revaluación al alza del precio oficial del oro no debe ser minimizado. Aunque no anticipar o abogar por un retorno al patrón oro, una revalorización de oro por uno o más bancos centrales es posible.Si la Reserva Federal, por ejemplo, anunció que estaba dispuesto a comprar oro a $ 10.000 por onza, el ratio de cobertura en oro del dólar volvería a 75%, más o menos donde estaba al comienzo de Bretton Woods. Esto podría restaurar la confianza en el valor del dólar si su papel fundamental como moneda de reserva debían ser desafiado.

Uso industrial del oro sólo representa 0,03% del PIB mundial. Por lo tanto, su revaluación no causaría un impacto económico significativo asociado con el aumento de precios de los insumos. Del mismo modo, un precio más alto probablemente no afectaría el comportamiento de los principales titulares del mundo, que son los bancos centrales y fondos soberanos de inversión.

Prescient inversores deberían considerar la posibilidad de hacer asignaciones al oro y otros metales preciosos como una protección contra la erosión del poder adquisitivo del dólar, así como por el potencial alcista de la apreciación positiva precio de mercado o una posible intervención en el ámbito político. A pesar de la considerable apreciación en los precios del oro en la última década, el oro está lejos de ser sobrevalorado. Esto hace que el oro una inversión de bajo riesgo y me lleva a creer que el oro nunca volverá a operar por debajo de 1.600 dólares la onza.

Continúa el precario equilibrio

Casi 70 años después, el sistema monetario mundial sigue viviendo en la larga sombra de Bretton Woods. Vistas Triffin son tan relevantes hoy como lo fueron cuando se publicó por primera vez hace más de medio siglo atrás. La paradoja actual en el sistema monetario mundial es tan insostenible como lo era en el acuerdo original de Bretton Woods. El momento exacto de un punto de inflexión para Bretton Woods II aún no está claro, y aunque no es inminente, su eventual ocurrencia sea prácticamente segura. Como fue el caso en la década de 1960, una inversión de la adquisición de bonos del Tesoro por parte de bancos centrales extranjeros causará un cambio importante en los flujos globales de capital y la inseguridad sobre el valor de los activos basados en dólares, especialmente bonos del Tesoro.

El resultado más probable será renovado apoyo para el metal precioso, que funciona como un depósito de valor y una cobertura contra la depreciación de la moneda. En contraste con la década de 1960, el lingote es libre de flotar a precios de mercado y los mercados del oro han empezado ya descuento de un futuro conjunto de circunstancias que es muy diferente del actual. El momento de comprar un seguro sobre el fin de Bretton Woods II es antes de lo inevitable ocurre.

Nada de esto debería ser una sorpresa dado el crecimiento poco ortodoxa de balances de los bancos centrales de todo el mundo. El colapso del sistema de Bretton Woods en 1971 causó una década de malestar económico y rendimientos reales negativos para los activos financieros.¿Alguien puede permitirse el lujo de esperar para saber si esta vez será diferente?

No hay comentarios:

Publicar un comentario