Para cualquiera que haya sido ultra-alcista en el oro ( GLD ), el mes pasado, sin duda, ha sido una gran sorpresa. Algunos han afirmado que se trataba de un juego de manos todo el tiempo. Aunque he escrito sobre el comportamiento del oro en mayor detalle en otras ocasiones, creo que una revisión más completa de por qué los puntos de vista convencionales sobre los precios del oro son defectuosos (no importa lo que la escuela ideológica o económica se suscribe a) y en la que debe buscar indicadores más fiables serían oportuna. Gran parte de esto se aplica a la plata ( SLV ), además, que también ha sido maltratadas desde 2011 (hasta el 50% actual).

En primer lugar, echemos un vistazo a lo que son algunos de los mitos más comunes acerca de lo que impulsa el comportamiento del oro. Debo decir que no me considero "mito" necesariamente como un término peyorativo, pero creo que la comparación de la relativamente corta historia del comercio de oro (sólo cuatro décadas) con la historia más amplia del mercado, nos puede ir más allá de la hipérbole que tiende a abrumar a una visión más desapasionada de lo que el oro se trata.

Mitos Oro

1. El oro es manipulado, posiblemente ilegalmente así.

Este es el mito menos convincente, pero me gustaría para inocular mi artículo en contra de esta creencia desde el principio, simplemente porque es el de una talla única para toda explicación en cualquier momento el oro se comporta contrariamente a lo esperado. Cada vez queel oro no está en conformidad con una de las creencias que se mencionan a continuación, alguien va a anunciar que esta es la prueba definitiva de juego sucio . Sin embargo, creo que la carga de la prueba debe ser mayor que eso. Es seguro decir que los gobiernos, los bancos centrales y las instituciones financieras tienen un interés en los metales preciosos, sino en el principio de que los mercados constituyen, en definitiva, un todo orgánico, cualquier pelea importante de la manipulación también tendría que manifestarse en alguna otra área del mercado. Si se pudiera demostrar de manera convincente que el nivel de impacto, un caso puede ser hecho para una perversión de las fuerzas del mercado, pero sin que, incluso si se pudiera probar que un individuo, una institución o una cábala habían logrado influir en el precio del oro en alguna manera, no creo que sea suficiente para demostrar un significativonivel de manipulación.

2. El oro es una cobertura contra la inflación.

No siempre está claro qué es exactamente lo que se quiere decir con esto. Si el oro se correlaciona con el nivel general de precios (por ejemplo, el IPC), o debe estar altamente correlacionada con la tasa de variación del IPC? Mi sensación es que la gente tiende a pensar en la última relación, a pesar de la medida en que su argumento se basa en la noción de cómo el oro debería reaccionar a degradación de la moneda (ver punto 3), implicaría la primera.

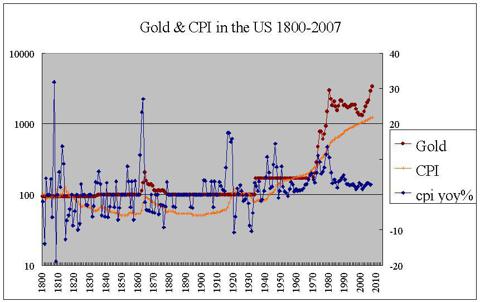

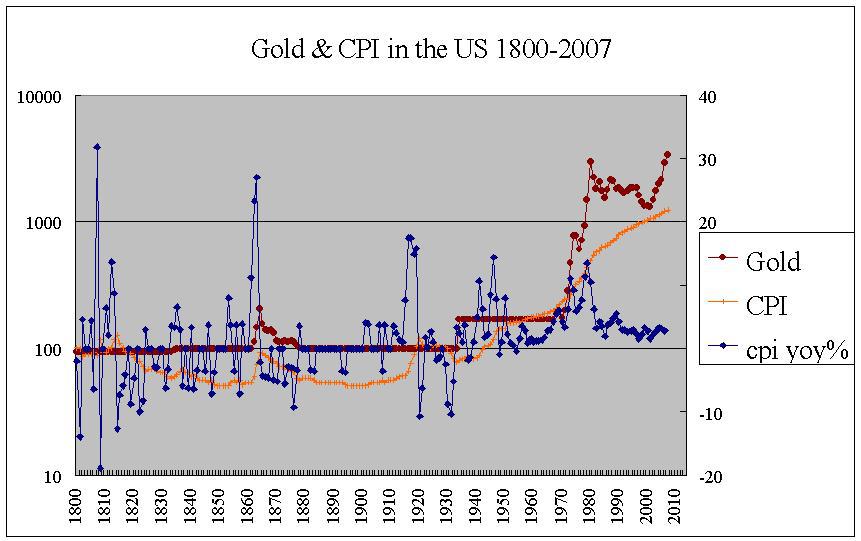

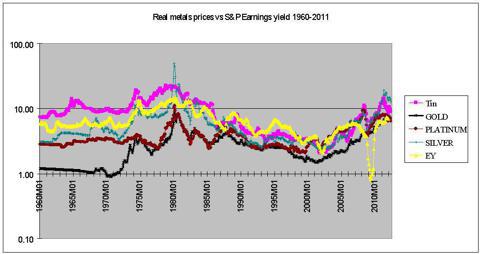

De hecho, creo que hay un elemento de verdad en ambas nociones. Si nos fijamos en el siguiente gráfico, se puede ver que se podía hacer argumentos razonables a favor o en contra de la relación oro-inflación, dependiendo del marco estándar y la hora seleccionada.

(Haga clic para agrandar)

Una vez que el mercado se le permitió determinar el precio del oro en 1971 y hasta la caída dot.com en 1999-2000, uno de los ataques más satisfactorios fue la correlación entre el precio real del oro y de la tasa de inflación.

(Haga clic para agrandar)

(Fuente: Jastram)

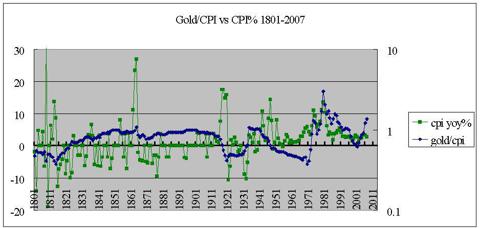

Sin embargo, esta correlación parece haber roto definitivamente más desde entonces, lo que lleva a la conclusión de que algo fundamental ha cambiado en la última década, las cifras de inflación están amañadas, o la relación entre la inflación y el precio real del oro fue algo incidental para comenzar con.

A largo plazo, sin embargo, creo que podemos empezar a describir la relación entre el oro y la inflación así: oro responde bien a la persistencia de la inflación asociada con fiat regímenes monetarios (por ejemplo, durante la época de dólar y sobre todo desde el final de Bretton Woods) .Dado que el choque Nixon de 1971, el oro se ha desempeñado bien en relación con los precios al consumidor y - lo que puede llegar a ser un punto de referencia más importante - para las demás mercancías.

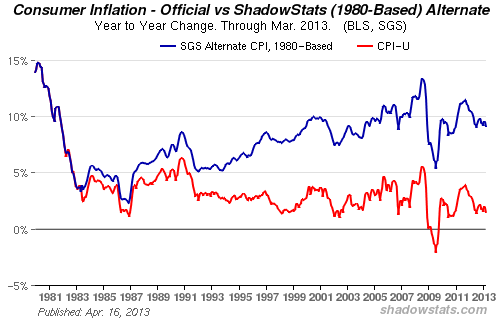

A nivel del superciclo generacional (por ejemplo más de un par de décadas), sin embargo, hay que matizar que. Por razones que se convertirán en algo más claro más adelante en este artículo, creo que se puede decir que en los períodos de aceleración de la inflación (como en 1970), el oro (y plata) se puede esperar que superar prácticamente cualquier otro tipo de activos y la mayoría de commodities. En períodos de baja inflación y descenso de la inflación, sin embargo, el récord de oro ha sido desigual. En los años 1980 y 1990, el precio del oro cayó junto con la tasa de inflación, pero en la década de 2000, la inflación fue relativamente dócil, pero el oro se disparó hacia arriba.

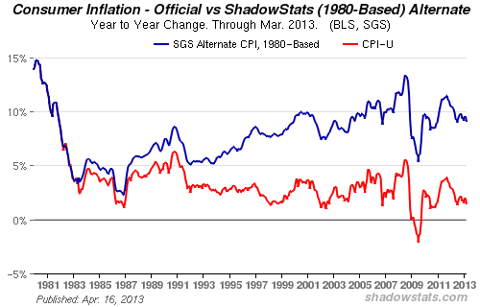

Una forma de solucionar ese "problema" sería rechazar los datos de la inflación producida por el gobierno. Y, sin embargo, apelando a los números alternativos producidos por ShadowStats crea sus propios problemas. Según ellos, la tasa de inflación tocó fondo a mediados de la década de 1980 y luego volvió después de eso. Si ese es el caso, eso sería "explicar" por qué el oro subió en la década de 2000, pero se crea el nuevo problema de por qué el oro cayó durante la década de 1990, mientras que la inflación supuestamente empujado hacia arriba. Que bordea por completo la cuestión de por qué el oro cayó por tanto tiempo si la inflación se mantuvo elevada y persistente (de nuevo, de acuerdo con ShadowStats) o relativamente baja pero persistente (según el BLS) durante los años 1980 y 1990.

(Haga clic para agrandar)

Así, desde la perspectiva de dos dimensiones de cómo el oro se refiere específicamente a la inflación al consumidor, si uno se siente cómodo esperando a mercados a la baja en los metales preciosos y materias primas décadas a la vez, en el horizonte a largo plazo, un inversor podría argumentar que el oro hace muy muy por debajo de un papel moneda y, en consecuencia, a continuación, podría permanecer impasible ante los accidentes como el que estamos viviendo ahora. Las únicas personas que podían soportar estos mercados bajistas con ecuanimidad serían probablemente los que han salido de su manera de mantener su exposición al oro a un mínimo o tal vez para los que piensan en su riqueza en términos intergeneracionales. Es posible que los inversores también masoquistas. Para la mayoría de los demás, creo que, ya que el oro tiene, a largo plazo, la serie ha correlacionado con el mercado más amplio, comprendiendo los cambios generacionales en oro es una actividad que vale la pena.

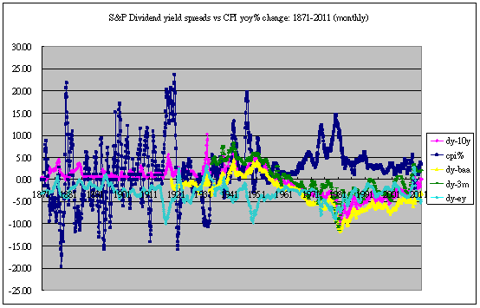

En suma, existe un vínculo entre el oro y la inflación, pero es un poco una rotonda. Cluing en la identidad exacta de ese eslabón perdido hace mucho para resolver el problema. Por el momento, aunque se trata de una simplificación excesiva leve, voy a señalar que la tasa de inflación desde 1960 ha tendido a aproximarse a la rentabilidad por dividendo, sino también el diferencial entre el rendimiento de los dividendos y otros rendimientos, especialmente la producción de las ganancias.

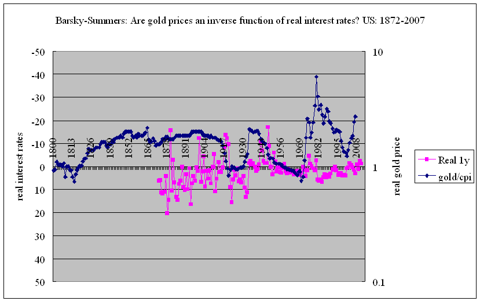

3. El precio real del oro es una función inversa de la tasa de interés real.

En otras palabras, cuando las tasas reales de interés suben, el oro cae, y cuando las tasas bajan, el oro sube. Esto fue sugerido por Lawrence Summers y Robert Barsky en su documento [ PDF ] de la Paradoja de Gibson. Desafortunadamente, las conexiones entre cualquiera de los precios reales o nominales de oro son de difícil justificación. Barsky y Summers señaló a su conclusión sobre la base de una parte importante de la especulación teórica combinada con once años de pruebas. Casi inmediatamente después de su trabajo fue publicado a mediados de la década de 1980, la correlación se rompió. (Si he entendido bien, GATA o sus representantes perseguidos litigios contra Summers y Alan Greenspan, entre otros, en parte sobre la base de este desglose).

(Fuentes: Shiller, Jastram)

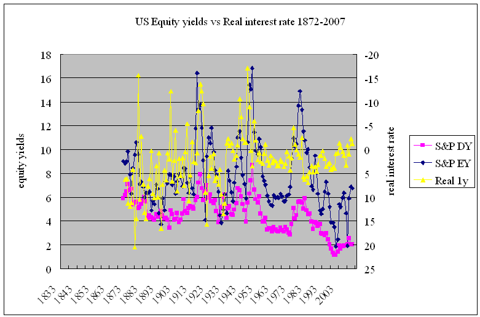

Hay una pizca de verdad que puede ser excavado Barsky y papel Summers, sin embargo. Por una ruta más complicada y no tantas palabras, señalaron que el precio real del oro fue inversamente correlacionada con la tasa de interés nominal y los rendimientos de capital (por ejemplo, los ingresos y los rendimientos de dividendos), bajo el patrón oro. Recogiendo de Robert Shiller, creo, también observaron que la tasa de interés real parecía estar inversamente correlacionados con los rendimientos de capital. No es especialmente claro por qué Barsky y Summers decidieron sustituir la tasa de interés real de los rendimientos de capital, pero lo hicieron. Esto implicaría, sin embargo, que el precio real del oro (así como de otros metales, argumentaron) debe estar correlacionada positivamente con la tasa de interés real - exactamente lo contrario de su conclusión.

Como algo de un lado, si fuera cierto, como sostiene la ortodoxia (por lo que he entendido), que: a) la tasa de interés real está necesariamente correlacionado con rendimientos de capital, b) la Reserva Federal tiene el poder (en teoría) para determinar la tasa de interés real, y c) que P/E10 de Shiller está necesariamente correlacionado con la renta variable, a continuación, las tasas de interés d) reales serían altamente correlacionado con el comportamiento del mercado de valores y e) la Fed implícitamente tienen el poder de determinar los niveles de existencias, una proposición dudosa, ni teórica ni estadísticamente.

En cualquier caso, al igual que el enlace menos importante (inversa) entre los metales y las tasas de interés reales, el enlace ya data (inversa) entre las tasas de interés reales y los rendimientos de capital, ya una presión creciente tras el establecimiento de la Reserva Federal, se derrumbó poco después de que publicado su artículo.

(Fuente: Shiller)

Lo que queda, sin embargo, es el vínculo entre los metales y de los rendimientos de capital, más de lo que en un momento.

Antes de eso, la cuestión monetaria.

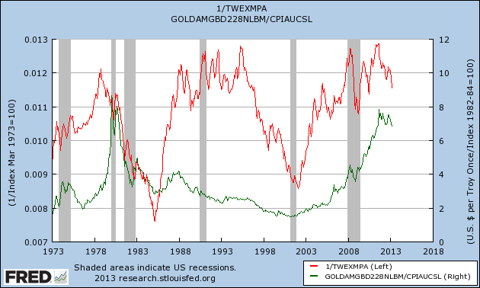

4. El oro es inversamente correlacionada con el valor del dólar.

Esto es realmente algo de una variación en los dos puntos anteriores. Se supone que prácticamente todos los cambios en los precios en los últimos siglos son el resultado de la subida y la caída en el valor de la moneda, ya sea de oro bajo el patrón oro o el dólar bajo el dólar de uno. Un problema, sin embargo, es cómo se mide el valor del dólar.

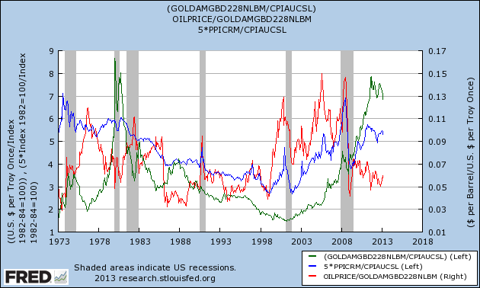

Del siguiente gráfico, es fácil ver por qué se hace la conexión entre la debilidad del dólar y el oro fuerte, pero una mirada más cercana revelaría que la mayor parte de la carrera del oro de la década de 1970 estuvo acompañada por un fortalecimiento del dólar, mientras que el debilitamiento dólares de mediados de 1980 sólo vio un repunte de los mínimos en oro.

(Haga clic para agrandar)

Si se utiliza el índice dólar, que sólo está comparando el dólar con otras monedas, todo lo cual podría aumentar o disminuir en términos de poder adquisitivo al mismo tiempo. Por lo tanto, el poder de compra en sí parece ser un mejor indicador de la potencia de una determinada divisa que lo haría un índice de la moneda. Un amplio conjunto de bienes y servicios, como PPI o CPI por lo tanto, probablemente sea una medida decente, por lo que el valor de la moneda es la inversa del nivel del nivel general de precios. Pero que en realidad sólo nos lleva de nuevo al punto 2 (es decir, que el precio del oro está relacionado con la inflación).

Algunos errores de oro dogmáticas, sospecho, argumentarán que el oro es dinero, naturalmente, y por lo tanto que el valor de una moneda determinada es la inversa del precio del oro en sí mismo. En teoría, es un argumento irrebatible, siempre y cuando se puede demostrar que el oro es, naturalmente, el dinero y se comporta como tal, sino en términos de la maximización de la riqueza potencial de uno, es analíticamente inútil, o por lo menos lo filosófico como para ser aplicable sólo en caso de forma oblicua.

5. El oro es un barómetro del miedo.

En otras palabras, el oro es una función de la aversión al riesgo . Este argumento reconoce la ruptura con la inflación y el hábito de aparecer en medio de períodos de estrés económico máximo, como a finales de 1970 y de nuevo en los años que rodean las crisis financieras más recientes de oro. Oro parece irles bien en períodos de aumento de la inflación o de la amenaza de la deflación. Se observa, también, que en el último siglo, el oro ha ido a menudo mejor en períodos de debilidad patrimonio neto (por ejemplo, la década de 1930, los años 1970 y la década de 2000).

Esta es quizás la tesis más satisfactoria, pero su mayor defecto es que es casi imposible de medir o predecir. En la parte superior de los metales preciosos carrera en 2011, cuando todo el mundo estaba hablando de la ruptura de la zona euro, en qué momento podría uno haber sabido que el riesgo y el miedo fueron finalmente agotado? Es la corriente vendedora en los metales preciosos un producto de la euforia abrumadora?

Tal vez el miedo o el estrés es un componente "no triviales" del precio del oro, pero reemplaza un problema relativamente difícil (entendiendo el precio del oro) con una infinitamente más difícil e intangibles (la medición y predicción de abstracciones financieras centradas en los estados emocionales ).

La gran problema con cualquier análisis de oro y, de hecho, cada clase de activo importante es que estamos tratando de hacer nuestro camino a través de un sistema monetario / financiero que es totalmente sin precedentes - o prácticamente sin precedentes, si eso no es una contradicción - y que ha creado patrones de comportamiento que no ocurrió antes del patrón dólar. Hay que sea llegar a una nueva teoría de un paño todo o hacer lo que uno puede extrapolar a partir de los patrones históricos. Siempre que sea posible, la primera opción es preferible. Pero, hasta que se encuentre una nueva teoría, el análisis histórico probablemente sigue siendo nuestra mejor oportunidad.

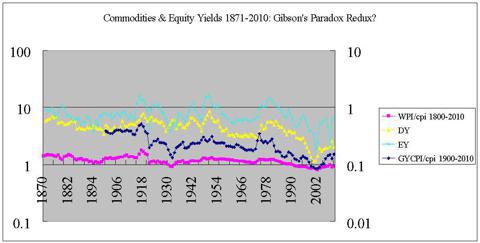

Materias Primas y los rendimientos de capital

Como he señalado antes , creo que hay un patrón histórico que va un largo camino para explicar el comportamiento del oro, y que es la relación entre los precios de los productos básicos y los rendimientos de capital.En términos simplificados poco, el "precio real" de los productos básicos ha sido una alta correlación con los rendimientos de capital de por lo menos 140 años y que, según creo, para los 140 años antes de eso.(Aunque no es relevante en el contexto de este artículo, creo que bajo el patrón oro, el nivel de precios nominal era el nivel de precios real). Una vez que el oro se convirtió en objeto de libre comercio después de la caída de Bretton Woods, que también se convirtió en una alta correlación con los rendimientos de capital, que también se han vuelto más estrechamente relacionados con la tasa de inflación (he reducido esta relación a una fórmula aquí ).

El oro y la plata también tienen un puñado de relaciones especiales con los rendimientos de capital que hacen más fácil para nosotros comprender las fuerzas motrices que, que voy a resumir de la siguiente manera:

1. Bajo el patrón dólar (y en una completa inversión de la tendencia histórica del patrón oro), el precio real del oro está altamente correlacionado con los rendimientos de capital. Además, la relación de los precios del oro y la plata para otras materias primas se correlaciona con los rendimientos de capital. (En términos de relaciones de las materias primas, esto podría ser más cierto para la plata que el oro).

(Fuentes: Pfaffenzeller, Censo de EE.UU. , BLS , Jastram, Shiller, del Banco Mundial de Datos rosa )

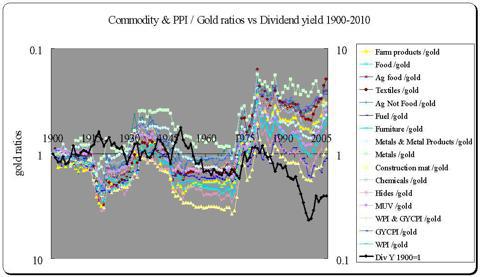

2. El oro y la plata tienden a tener soplado tops vez los rendimientos de capital pico, como en 1974, 1980, 2008 y 2011.

(Fuentes: Shiller, Banco Mundial)

3. Bajo el patrón dólar, el oro parece quedarse un poco otras materias primas (especialmente el petróleo).

4. Dado que el petróleo es el principal indicador de los rendimientos de capital y rezagos de oro en la fuerza y el momento de su "respuesta", la relación entre el petróleo y el oro tiende a indicar futuro impulso de los rendimientos de capital y, por lo tanto, el complejo de materias primas.

(Haga clic para agrandar)

Algunas de estas características son, sin duda, extraño, y porque sólo han sido de alrededor de cuarenta a sesenta años, y el propio mercado de materias primas es tan poco conocida, es difícil decir cuánto aguanta lo serán, pero hasta el momento, el comportamiento actual del oro parece estar alineado con las condiciones de que debemos asociar con un mercado bajista metales preciosos bajo el patrón dólar:

1. Rendimientos de capital se han reducido (P / E ratios han aumentado).

2. Petróleo alcanzó su punto máximo en 2008.

3. Productos industriales y agrícolas son significativamente por debajo de sus máximos de 2008 y 2011.

4. El desempleo parece haber tocado techo.

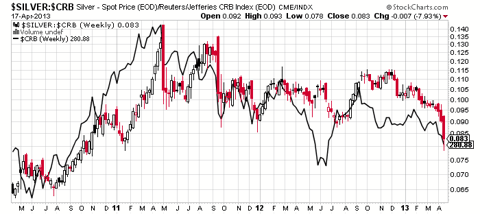

5. Metales preciosos (especialmente plata) están cayendo más rápido que otros productos básicos ( GSC ).

(Haga clic para agrandar)

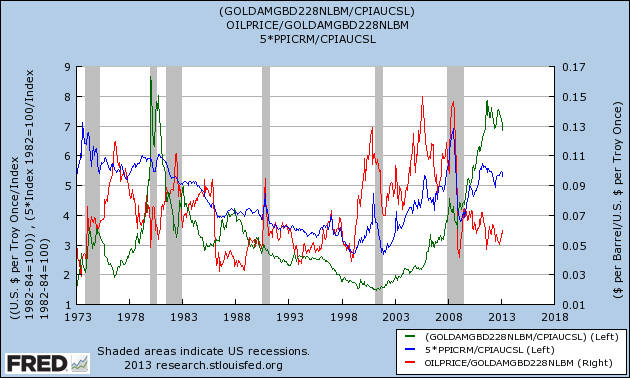

A partir de esta liquidación, el oro parece estar comportándose como lo ha hecho durante los últimos cuatro o cinco décadas, como un super-productos vinculados a los rendimientos de capital. Por lo tanto, en el transcurso del próximo año o dos, el oro y la plata es probable que exhiben la continua debilidad. Un fondo no podrá probablemente ser llamado sin un cambio en los rendimientos de capital, los primeros indicios de que probablemente se manifestarán en el complejo de la energía, especialmente el petróleo, y requerirían el doble de la proporción de aceite / oro, si la historia sirve de guía. Un fuerte aumento en la proporción de aceite / oro sugiere o bien un nuevo colapso en el precio del oro ($ 700) o un aumento en el petróleo (hasta $ 160) o más probablemente una combinación de los dos (el petróleo a 120 dólares, el oro en $ 1000? ). Sin entrar en la relación sutil entre el precio del aceite ( OIL ) y la curva de rendimiento aquí, se podría esperar una mejora general en el primer ser precedido por un aplanamiento de la curva de rendimientos (aunque no necesariamente una inversión). A pesar de la explosión de la baja en los rendimientos de nosotros podría llegar este año, parece más probable que esta reducción tendría que venir de la presión al alza sobre los tipos a corto plazo, un escenario que parece más probable que el año próximo que este año, por decir lo menos, .

(Haga clic para agrandar)

Tomado desde otra perspectiva, si damos por sentado que las existencias ( DIA ) están comportando como si estuvieran en un mercado alcista secular , conduciendo los rendimientos de capital hacia abajo, uno se pregunta cuánto tiempo y ahora los rendimientos de capital pueden caer.Aunque matemáticamente hay límite superior para relaciones P / E, uno podría imaginar que hay un ser práctico, lo que implica que los rendimientos de capital serían eventualmente a abajo en un futuro no muy lejano (un par de años?) Y luego subir , con lo que los productos a lo largo de ellos. El sistema de post-Bretton Woods parece tener un sesgo a favor de los rendimientos de capital más bajos (especialmente rentabilidades por dividendo), por lo que es posible que puedan llegar a niveles que alguna vez sólo se han visto en la década de 1990, pero la cantidad más baja que podría realista se espera que caiga?

A pesar de que las condiciones actuales están confirmando entre sí en los últimos triunfos del mercado de valores sobre el oro y las materias primas, mediante la extrapolación del comportamiento moderno de los mercados, no sería sorprendente ver a un retorno a las condiciones de las materias primas alcistas quizá para el año 2016, asumiendo, supongo , la capacidad de que todos por sorpresa, se ha disminuido de manera suficiente por ahora.

Yo no tocaría materias primas o metales preciosos con un palo de tres metros este año yo, y yo probablemente sólo cambiar a un palo de un metro el próximo año, pero un argumento razonable podría ser que los rendimientos de capital son ya insostenibles baja (en un muy largo plazo) y en ese punto de vista, así como la fuerza relativa mostrada por el oro desde la década de 1950, el oro podría ser atractivo para los inversores a largo plazo en estos precios.

Conclusión

En resumen, durante el tiempo que el mundo tiene mercados, el oro probablemente tendrá un importante papel que desempeñar en ellos, y le da todos los indicios de ser tan obediente a la ley económica como cualquier otro activo. Se comporta como el resto del complejo de materias primas, aunque parece tener una forma única de relacionarse con ambos rendimientos de capital y la inflación causada por la degradación de papel. Tratar de sopesar las distintas probabilidades y cómo podrían desarrollarse en el tiempo, se podría razonablemente extrapolar, creo, de la historia que el oro tiene una gran cantidad de relativamente (en los próximos dos años) riesgo a la baja a corto plazo (lo haría lápiz en $ 1.000 ), pero con un mayor grado de mediano plazo (durante la próxima década) y largo plazo (décadas), el potencial alcista.Esta historia no ha terminado por un largo tiro.

Divulgación: Yo estoy en futuros largos a junio Dow. tengo ninguna posición en las existencias mencionadas, y no hay planes de iniciar cualquier posición dentro de las próximas 72 horas. Escribí este artículo a mí mismo, y expresa mis propias opiniones. No estoy recibiendo una compensación por ello. No tengo ninguna relación de negocios con cualquier empresa cuyas acciones se menciona en este artículo.

No hay comentarios:

Publicar un comentario